A quoi consiste un regroupement de crédits ?

Pourquoi regrouper ses crédits ?

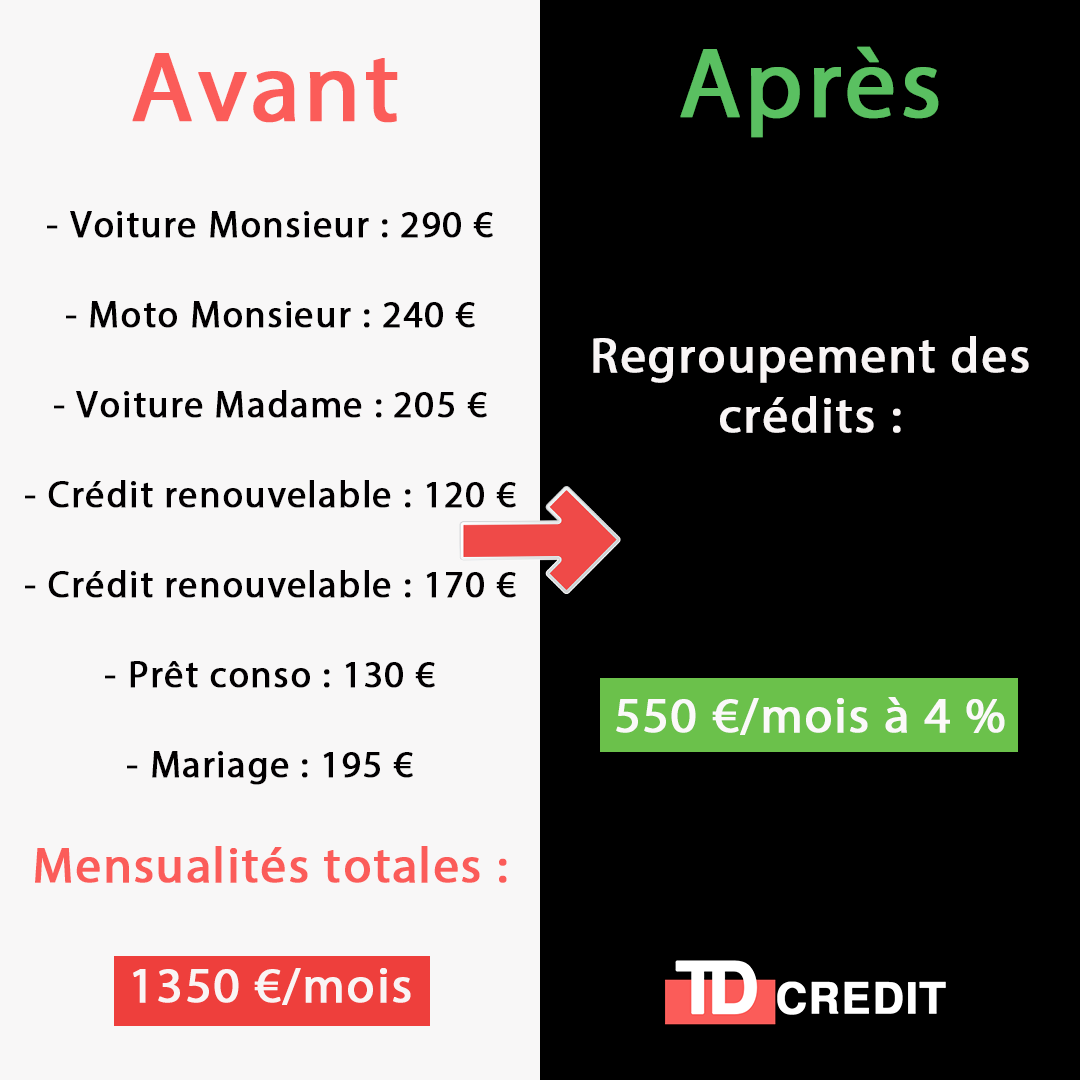

Regrouper ses crédits sert à réduire vos mensualités grâce à un allongement de la période de remboursement dans le but d’avoir un seul crédit avec un seul taux d’emprunt. Il est possible d’inclure un financement de trésorerie qui peut, par exemple servir d’apport pour financer un nouveau projet.

Cette démarche permet de mieux équilibrer son budget et de structurer son pouvoir d’achat en normalisant son taux d’endettement de manière à éviter la commission de surendettement. Il y a plusieurs types de prêts regroupés :

- Le crédit personnel

- Le prêt immobilier

- Le crédit renouvelable

- Le découvert

- Les dettes ou les retards de paiements

Seul exception, les prêts professionnels.

Comment faire pour regrouper ses crédits ?

C’est une opération technique qui nécessite de retenir un notaire (pour les regroupements de crédits avec un prêt immobilier) qui a l’habitude de collaborer régulièrement sur ce genre de projets.

- Le notaire devra demander un « arrêté de compte » auprès des établissements de crédits et valider les montants dus le jour de la signature ;

- Puis envoyer la demande d’appel de fond afin de disposer des sommes nécessaires.

- Enfin, il devra faire signer, si besoin, les lettres de résiliation de crédit renouvelable.

Après ces différentes étapes, le notaire procèdera au « désintéressement » de tous les créanciers, dès que l’acte sera régularisé.

Pourquoi faire appel à un courtier ?

Si vous souhaitez profiter de la baisse des taux d’intérêt pour diminuer vos mensualités de remboursement de crédit immobilier, cliquez sur le lien juste au-dessus. Votre courtier saura vous accompagner pour que votre projet se fasse le plus rapidement possible et dans les meilleures conditions.

Vous pouvez également renégocier votre crédit auto en le regroupant avec un prêt immobilier en cliquant sur le lien juste au-dessus. De plus, si vous rencontrez des difficultés financières et faites partie des Français à la limite du surendettement, cliquez sur lien également pour profiter des conseils de votre courtier afin d’évité d’être fiché Banque de France.